Le débat sur l’avenir de la zone

Euro est encombré de mythes et de préjugés liés à l’existence même de la monnaie

unique.

L’euro suscite en effet une série

de fantasmes, dont certains sont repris dans des déclarations très officielles,

et cette situation dure depuis maintenant plus de quinze ans. Dans cette note,

on s’attachera à comparer les prédictions issues de ces mythes à la réalité

économique de ces dernières années.

I.

L’euro, c’est la croissance…

Ce mythe peut s’appuyer sur des éléments de théorie économique. On

considère en effet que plus grand est le marché, plus grandes sont les

perspectives de croissance. Dans ce contexte, le passage à la monnaie unique

était censé faire disparaître les coûts

de transaction, liés au change. D’où les déclarations de 1998 et 1999

annonçant que l’entrée en vigueur de l’Euro s’accompagnerait d’un surcroît de

croissance. Or, c’est le contraire que l’on a constaté (Graphique 1)

Graphique 1

Sources : Données de l’OCDE

On constate qu’à l’exception du

Japon, qui a connu une longue période de stagnation, tous les pays ont fait

mieux que la zone Euro. Les pays « émergents » n’ont pas été inclus

dans ce graphique car leur croissance est véritablement explosive sur la

période. Une comparaison aurait été cruelle. Au sein des pays de l’OCDE,

l’écart de croissance cumulé sur 1998-2011 (en pourcentage) est de 28 points

pour l’Australie, 20 points pour la Suède, 18 pour le Canada, 10 pour les

Etats-Unis.

Il convient dès lors de réviser

certaines affirmations.

La baisse des coûts de

transaction a un effet positif « en général », mais le calcul de ces

coûts est très aléatoire. En la circonstance, ils s’appliquaient aux

différences potentielles de change dans le commerce intra-(future) zone Euro.

Or, plusieurs des pays concernés faisaient partie du SME, un système qui, déjà,

lissait les mouvements de change. L’effet positif semble donc avoir été très

réduit.

De plus, les coûts de transaction

ne sont pas les seuls déterminants de la croissance. La hausse de la

consommation, tant privée que publique, joue un rôle déterminant dans cette

dernière. Et l’on sait que la politique

monétaire peut avoir un effet puissant sur la consommation.

Graphique 2 (a)

Source : Base de données des

Perspectives économiques de l'OCDE, no 91.

On constate que la consommation

privée a donc été sensiblement plus faible dans la zone Euro sur la période

1999-2011 que pour l’ensemble des pays développés, à l’exception de la Suisse,

jusqu’en 2008. Ceci montre l’influence très négative d’une politique monétaire

unique qui n’est pas à même de s’adapter aux structures de chacun des pays de

la zone. Ici, c’est moins le principe de la zone Euro qui est en cause que le

fait qu’elle réunisse des pays dont les structures économiques sont bien trop

hétérogènes.

Ces écarts sont d’autant plus

parlants que, dans la période 1987-1997, les pays devant constituer la

« future » zone Euro avaient connu une croissance relativement plus forte de la

consommation privée, dépassant les résultats de pays comme la Suède et la

Suisse, et avec un écart sensiblement plus faible que pour la période 1998-2011

avec la Grande-Bretagne et les Etats-Unis.

En ce qui concerne la

consommation publique cette fois, la zone Euro fait moins bien que la moyenne

des pays de l’OCDE, avec une attention particulière pour la Grande-Bretagne, et

aussi bien que les Etats-Unis, qui ne sont pourtant pas connus pour être

particulièrement dépensiers dans ce domaine.

La Suisse et la Suède ont une

croissance plus faible. La Suède doit faire face, dans cette période à un

problème de restructuration de ses banques, ce qui limite l’accroissement de la

consommation publique (qui est à un niveau élevé).

Graphique 2 (b)

Source : idem Graphique 2 (a).

Ceci peut aussi se mesurer d’une

autre manière, en calculant ce que les économistes appèlent « l’output gap » ou écart

entre la croissance potentielle et la croissance réelle. Cet écart est induit

par la politique monétaire[1].

Le calcul de l’output gap permet

alors de mesurer les effets expansionnistes ou au contraire récessifs des

politiques monétaires. La croissance potentielle par ailleurs n’est pas fixe.

Elle est affectée par l’environnement économique du pays, et donc s’accroît en

période d’expansion et décroît en période de crise et de récession.

On constate que la Suisse et le

Japon sont les seuls pays à avoir ont eu des politiques monétaires plus

contraignantes que celles de la zone Euro depuis sa création. L’effet de ces

politiques s’est naturellement aggravé de manière très sensible à partir du

début de la « crise de l’euro ». Mais, de 1998 à 2006 la politique

monétaire n’a eu qu’un très faible effet expansionniste, la zone Euro étant à

la traîne de presque toutes les grandes économies.

On a ici une nouvelle preuve de

l’effet très négatif sur la croissance d’une politique monétaire qui a été

inadaptée aux besoins différents de pays différents, mais contraint par la

logique de la monnaie unique de vivre sous le même toit.

Enfin, le taux de change entre la

zone Euro et le reste du monde a aussi un effet très important sur la

croissance. Or, de 2002 à 2011 l’Euro a clairement été très surévalué, parfois

dans des proportions gigantesques. Le fait que la Banque Centrale Européenne

n’ait ni pu ni voulu corriger ces déséquilibres a eu un effet très négatif sur

la croissance.

Source : Banque Centrale Européenne.

En conclusion, et par rapport à

des prédictions annonçant que le seul fait d’avoir une monnaie unique doperait

la croissance de 1% par an, la réalité montre ex-post un tableau bien différent. La croissance de la zone Euro

n’a pas été uniquement plus faible que celle des autres pays développés (à

l’exception du Japon) mais l’écart de croissance (entre croissance potentielle

et croissance vérifiée) y a été largement supérieur de manière cumulée à ce

qu’il fut dans les autres pays. Différents facteurs, mais que l’on peut, tous,

ramener au problème d’une politique monétaire unique appliquée à des économies

aux structures très hétérogènes, ont engendré cette situation de très faible

croissance.

Dans un certain nombre de pays,

c’est par la hausse de l’endettement, qu’il soit public (France, Italie, Grèce)

ou privé (Irlande, Espagne, Portugal) que les gouvernements ont cherché à

desserrer cette contrainte issue de l’unicité de la politique monétaire. Le

résultat en fut une dérive de la dette publique et un problème de solvabilité

des agents privés qui obligea les États à transférer une partie de la dette

privée vers la dette publique. La crise d’endettement que la zone Euro connaît

y trouve alors une de ces sources.

La zone Euro, dont le poids

global dans l’économie mondiale il faut le rappeler est supérieur aux

Etats-Unis, a constitué une zone de très faible croissance, et donc a signifié

un frein pour la croissance mondiale. Ceci peut être imputé aux conséquences de

l’introduction de l’Euro et attribué aux facteurs suivants :

- Une

surévaluation de l’effet positif de la disparition des coûts de transaction.

- L’effet

restrictif joué par l’adoption d’un taux de change unique sur des économies aux

structures très différentes, et la surévaluation de ce taux pendant une longue

partie de la période étudiée.

- La

politique monétaire de la Banque Centrale Européenne, qui a pénalisé la

consommation privée.

L’euro n’a donc pas permis aux

pays de la Zone de se développer de manière satisfaisante, et cela apparaît

clairement bien avant le déclenchement de la crise de la zone Euro (2008/2009).

II.

L’euro a favorisé

l’intégration des pays concernés.

Une seconde affirmation très

souvent avancée est que l’Euro aurait favorisé l’intégration économique des

pays ayant adhéré à la monnaie unique.

Ici encore, cette affirmation a

les apparences de la logique. En effet, dans une zone monétaire, les échanges

étant plus faciles avec la même monnaie qu’entre des espaces économiques ayant

des monnaies différentes, on devrait s’attendre à une concentration des

relations monétaires entre pays de la zone au détriment des pays « hors

zone ». C’est ce que l’on appelle un « effet de capture » des

flux commerciaux, qui est censé être relativement important, voire déterminant.

Ceci devrait se mesurer par la part du commerce libellé en Euro pour chacun de

ces pays.

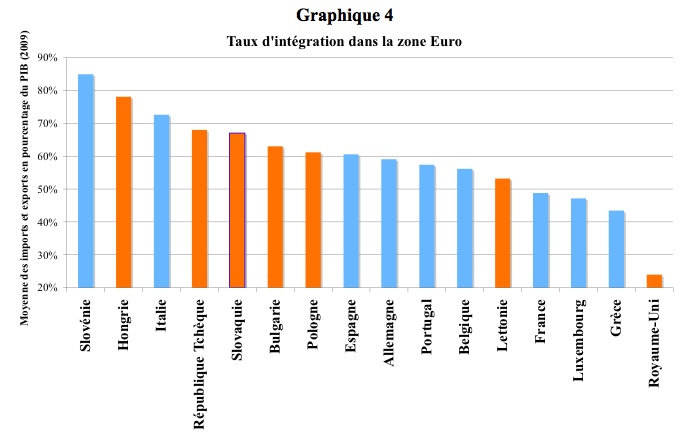

Pourtant, si l’on regarde les

statistiques d’intégration commerciale des pays européens, on constate que

certains des pays qui ne font pas partie de la zone Euro ont une part de leur

commerce libellée en Euro supérieures à des pays faisant partie de la zone

Euro.

Source : Base statistique de l’OCDE

Ainsi des pays comme la Hongrie,

la République Tchèque, la Pologne et la Bulgarie sont plus intégrés que

l’Espagne, le Portugal la France ou la Grèce.

La raison en est relativement, et

provient de ce que l’intégration économique fait appel à bien d’autres facteurs

que la nature de la monnaie utilisée pour les transactions. En réalité, cette

intégration est largement un phénomène « réel » et non monétaire.

Les études conduites depuis plus

de vingt ans ont montré le rôle essentiel dans l’intégration des économies du

commerce intra-branche et non du commerce inter-branche dont la métaphore de

base reste la laine et le vin de Porto dans l’ouvrage de David Ricardo datant

du début du XIXe siècle. Or, l’Allemagne a largement transformé des pays comme

la république Tchèque, la Slovaquie, voire la Hongrie, en sous-traitant pour

son industrie automobile. C’est aussi vrai, mais dans une bien moindre mesure

pour la France. Ces pays se sont donc intégrés à la zone Euro sans pour autant

adopter la monnaie unique (sauf pour le cas de la Slovaquie, récemment admise)

et ne souhaitent pas (cas de la république Tchèque, de la Hongrie et de la

Bulgarie) adhérer dans un proche ou un moyen avenir. Ces pays sont parfaitement

conscients de l’avantage qu’ils ont à conserver leur propre monnaie pour, le

cas échéant, ajuster leur compétitivité par rapport aux pays de la zone Euro.

À l’opposé, des pays membres de

la zone Euro, comme la France ou la Grèce, sont relativement peu intégrés dans

cette dernière, que ce soit pour des raisons historiques (liens commerciaux de

la Grèce avec les Balkans et le Proche-Orient), ou en raison de la

spécialisation industrielle du pays (cas de la France) qui le conduit à faire

une partie importante de son commerce avec des pays non-européens.

En fait, l’incapacité d’ajuster

la compétitivité relative par des dévaluations pousse les pays de la zone Euro

qui ont de sérieux problèmes de balance commerciale à chercher à limiter autant

que faire se peut le commerce à l’intérieure de la zone, dans la mesure ou il

est devenu évident que ces déséquilibres ne pourront plus être financés par les

pays excédentaires de la zone (vulgo

l’Allemagne). Dans son fonctionnement actuel, la zone Euro fonctionne en

réalité comme une mécanique produisant des effets inverses à ceux qui en

étaient attendus, l’intégration économique reculant depuis le début de la crise

de l’Euro et les pays particulièrement en crise cherchant désespérément à

trouver des marchés hors de la zone Euro afin de financer la part

incompressible de leurs importations en provenance de la zone Euro.

Cette logique de désintégration

économique va de concert avec une logique de désintégration financière, chaque

pays cherchant dans la mesure du possible à financer soi-même ses dettes. De

plus, il a fuite vers la qualité, qui profite en premier à l’Allemagne, mais

aussi provisoirement à la France, et qui se traduit par une baisse des taux

d’intérêt pour ces deux pays. Enfin, l’analyse des comptes

« TARGET-2 »[2],

et des mouvements de capitaux entre pays de la zone Euro, montre que le

« grand marché financier » que devait créer la monnaie unique n’est

plus qu’un rêve (cf. graphique 5).

De fait, depuis le début de la

crise, l’intégration financière a reculé au sein de la zone Euro, ce qui achève

d démontrer que l’intégration, qu’elle soit industrielle, économique ou

financière, n’est pas le produit d’une monnaie unique.

On constate donc que la création

de l’Euro n’a pas modifié des dynamiques industrielles et que ces dernières se

développent de manière largement déconnectée de la monnaie unique. Les

relations commerciales se déduisent de ces relations industrielles et non de

dynamiques monétaires, et l’on constate que la possible fluctuation du change

n’est nullement un obstacle pour cette intégration, et qu’à l’inverse, la

disparition du risque de change n’induit pas un surcroît dans les dynamiques

d’intégration. Une partie de la théorie économique concernant les relations

commerciales, et particulièrement la théorie de la « capture » des

flux commerciaux ne résiste pas à l’épreuve des faits.

On se rend compte ici que

certains économistes ont sciemment « tordu » la théorie pour lui

faire dire ce qu’ils souhaitaient, pour des raisons honorables ou pas. Une

union monétaire peut résulter d’une intégration économique poussée, mais elle

ne peut nullement la créer.

En d’autres termes, le

développement de grands projets industriels type Airbus, Ariane, ou de projets

privés comme ceux des industriels de l’automobile, ont plus fait pour

l’intégration européenne que la création de la zone Euro. Voici un point sur

lequel nos gouvernements feraient bien de méditer.

III.

L’euro nous protège du

risque de spéculation...

L’argument selon lequel la

monnaie unique supprime le risque de spéculation a eu pour lui la force de

l’évidence. En abolissant les taux de change entre les monnaies au sein de la

zone Euro, on ôtait aux spéculateurs un instrument pour se livrer à leurs

coupables activités. Après tout, les crises spéculatives du début des années

1990 étaient encore bien présentes dans les esprits. Ces crises

rassemblent celle de septembre et octobre 1992 (qui

provoqua la dévaluation en catastrophe de la lire italienne et la peseta espagnole, puis de la livre sterling britannique qui se vit

éjectée par les spéculateurs à l'extérieur du SME), et celle de l’été 1993 qui

aboutit à la dissolution du SME. Aussi a-t-on vu se développer un discours officiel

qui prétend que, contre de telles crises, « l’euro nous protège ».

Mais, la spéculation s’est,

en réalité, déplacée. Les taux d’intérêts sur les dettes souveraines ont

remplacé les taux de change pour les spéculateurs. On peut constater sur

le graphique 6 que la spéculation n’a en réalité jamais cessé. Dans une

première période, tous les pays, de la Grèce à l’Allemagne, ont eu des taux

d’intérêts avec des marges minimes de fluctuations (ce que l’on appelle les

« spreads »). Ceci constituait en réalité une spéculation, ou une

bulle spéculative, car rien ne permettait de penser qu’un pays avec un déficit

structurel important, comme la Grèce, présentait le même niveau de risque que

l’Allemagne.

Source : Agence France-Trésor, 17 juin 2011.

URL : http://www.aft.gouv.fr/article_146.html?rech=1

Il a fallu la crise financière

internationale pour que les yeux se dessillent. Les premières faillites de

banques privées, et en particulier celle de Bear

Stearns en mars 2008 ont montré l’existence d’un risque systémique

important dans la finance

internationale. Les « spreads » ont alors commencé à s’ouvrir. Le mouvement s’est amplifié

avec la crise de Lehmann Brothers. Il

est devenu clair pour les opérateurs financiers que la convention, sur laquelle

ils avaient fixé leurs comportements (« une crise grave ne peut

survenir »), était fausse. Elle fut remplacée par une autre convention

(« une crise grave est possible et même probable »), ce qui a

entraîné une forte hausse des taux d’intérêts, en particulier en Grèce et en

Irlande. Ce qui suivit fait désormais partie de l’histoire.

Mais, le fait que l’on soit passé

d’une convention à une autre est justement le signe que l’on était sur un marché

spéculatif.

Ce dernier aurait pu être

contrôlé, en particulier si les opérations à découvert et les ventes à

découvert avaient été interdites. On se rend compte alors que contre la

spéculation, il est inefficace d’amasser de l’argent. La spéculation peut

toujours lever des sommes considérables, qui dépassent de loin les moyens des

Banques Centrales. Aujourd’hui, on reparle de mesures coercitives comme la

suppression de certains compartiments du marché et comme l’interdiction de

certains types d’opérations. Tout cela est bel et bon, mais appelle deux

commentaires :

(1) Le

fait que l’on envisage ces mesures, voire que certaines d’entre elles aient été

prises de manière temporaire, est la preuve ultime que nous sommes, comme en

1992 et 1993, confrontés à un phénomène spéculatif. De ce point de vue,

l’adoption de l’Euro n’a strictement rien changé.

(2) Si

des mesures similaires à celles qui sont aujourd’hui envisagées, et parfois

même mises en œuvre, avaient été appliquées dès 1992, le SME n’aurait pas

éclaté, et la monnaie unique aurait perdu un de ses arguments les plus forts.

Il est donc faux, et même

outrancièrement mensonger, de prétendre que l’Euro a fait disparaître la

spéculation et que, de ce fait, il protègerait les pays de la Zone Euro. La

spéculation existe, et continuera d’exister, tant que l’on laissera les

opérateurs libres de pratiquer certaines opérations. Elle est alimentée tant

par des craintes réelles des agents que par les représentations qu’ils se font

de l’évolution possible du monde.

La véritable mesure contre la

spéculation n’a rien à voir avec la monnaie unique, mais porte au contraire sur

une réglementation stricte (passant par des interdictions tant de certains

marchés que de certaines opérations) des mouvements de capitaux.

IV.

Combattre l’euro, c’est

faire le jeu du dollar…

Un dernier argument, fréquemment

avancé en défense de l’euro, est que tout ce qui l’affaiblirait ferait le jeu

du dollar états-unien. Par un étrange retournement sémantique les néo-libéraux

qui sont aux commandes de l’Europe et de la zone Euro se transforment ainsi en

pourfendeurs des Etats-Unis, et inversement accusent leurs détracteurs de faire

le jeu de ce dernier pays.

Ici aussi on est en présence d’un

mythe, celui d’une construction de l’euro qui se serait faite contre, et au

détriment de la monnaie américaine.

Si l’on regarde l’évolution de la

part respective des différentes monnaies dans les réserves internationales, on

constate en réalité plusieurs phénomènes qui ont accompagné la création de

l’Euro en 1999. Tout d’abord, et contrairement aux affirmations de ceux qui

nous expliquent qu’affaiblir l’Euro revient à faire le jeu du Dollar, dans la

phase du passage de l’Euro scriptural à l’Euro fiduciaire (1999-2002), la part

du Dollar américain a au contraire fortement augmenté (tableau 1). Celui-ci est

ainsi passé de 59% des réserves mondiales, chiffres qu’il atteignait en 1995, à

70,7% en 2001.

On remarque, alors, d’une part,

l’effondrement des « autres monnaies », effondrement dû pour

l’essentiel à la chute du Yen japonais et des autres monnaies européennes

(Livre Sterling et Franc Suisse) servant de monnaies de réserve. Ce sont ces

monnaies qui ont en réalité le plus souffert de l’introduction de l’Euro.

Tableau 1

Part des

différentes devises dans les réserves des Banques Centrales

Source : FMI et BRI.

D’autre part, avant la mise en

place de l’Euro, on constate que le Deutsche Mark jouait un rôle non

négligeable, qu’il devrait retrouver après la dissolution.

La situation créée par

l’établissement de l’Euro s’est donc caractérisée à la fois par la montée en

puissance de cette dernière monnaie et par le renforcement du Dollar. Ce sont

les « autres monnaies » qui ont fait le frais de la création de

l’Euro. En 2007, à la veille de la crise des « subprimes », la part

du Dollar dans les réserves des Banques Centrales était encore égale à 65,7%

alors qu’elle n’était que de 59% en 1995.

La création de l’Euro a donc

abouti à la création d’un duopole asymétrique Dollar-Euro et à l’effacement

partiel des autres monnaies. De fait, l’Euro a bien renforcé le rôle du Dollar.

Mais, depuis la création de

l’Euro, l’émergence de nouveau pays a posé le problème de la stabilité de ce

duopole et d’un possible retour à une situation oligopolistique. Le phénomène

politique que l’on nomme l’émergence du groupe des « BRIC », voire

même des « BRICS »[3]

aurait dû avoir une traduction au sein des monnaies de réserve.

Il n’en est rien pour l’instant

car la Chine se refuse à laisser sa monnaie devenir pleinement convertible, ce

qui empêche sa constitution en monnaie de réserve, et le Rouble russe, en dépit

des importantes réserves de change de la Russie est toujours considéré comme

potentiellement dangereux. La baisse actuelle de la part de l’Euro, qui est

appelée à l’évidence à s’amplifier[4],

se fait pour l’essentiel au profit des « autres monnaies » et en leur

sein des « nouvelles monnaies » (Dollar australien, Dollar canadien,

Dollar de Singapour). La part de ces «nouvelles monnaies » a augmenté de 3%.

Il convient dès lors de faire

justice de certains mythes qui ont entouré la création de l’Euro.

- La création de l’Euro a affaibli la position du Dollar. Ceci est très clairement faux, puisque l’on a vu plus haut que la part du Dollar avait augmenté fortement avec la création de l’Euro. Quand cette part a baissé, elle est toujours restée très supérieure, jusqu’en 2007, à sa valeur de 1995.

- L’affaiblissement de l’Euro profite au Dollar et à la Livre Sterling. Ceci est tout aussi faux. L’Euro s’affaiblit à partir de 2010, mais cet affaiblissement s’accompagne d’une stagnation des parts du Dollar et de la Livre.

Par contre, on constate que les

changements dans l’économie mondiale se répercutent dans les monnaies, ce qui

est logique. Nous voyons depuis 2010 un mouvement de contestation du duopole

asymétrique constitué par le couple Dollar-Euro, au profit des « nouvelles

monnaies » mais aussi, et c’est marquant pour les agents privés, dans une

remontée des métaux précieux comme vecteurs de thésaurisation.

Si le rôle de l’Euro dans les

transactions commerciales reste important encore aujourd’hui, ceci correspond à

une forme de la « Loi de Gresham »[5].

Dans le cas d’une dissolution de

la zone Euro, et en extrapolant à partir de ces résultats, il ne se produirait

aucune catastrophe. On serait confronté simplement à un retour à une situation

oligopolistique dans le domaine des monnaies de réserves.

La part du Dollar américain

augmenterait sans doute à court terme (6 mois à 12 mois), mais devrait dans un

espace de 24 mois se stabiliser – au mieux – à son niveau actuel et plus

probablement redescendre à son niveau de 1995, voire en dessous si l’on

considère les problèmes structurels de l’économie américaine.

Le Deutsche Mark devrait

retrouver et même améliorer sa position de 1995, et représenter entre 16% et

18% des réserves.

Les « autres monnaies »

devraient atteindre, quant à elles, environ 18% à 20%, avec une forte hausse

des « nouvelles monnaies », qui pourraient représenter jusqu’à 11-13%

du total.

Le Franc Français devrait au

moins retrouver sa position de 1995 avec 2% du total. Il n’est cependant pas

impossible, et les mouvements sur les taux d’intérêts que l’on constate

aujourd’hui rendent plausible cette hypothèse, qu’il puisse monter vers 4% à

5%.

On voit donc que sur les quatre

points qui sont les plus mentionnés dans la discussion autour de la survie de

la Zone Euro, la réalité est très différente des discours que l’on entend à

droite comme à gauche. Ce que l’on peut aujourd’hui affirmer est que :

(I)

L’euro n’a pas engendré de croissance et a même constitué

un frein à cette dernière, faisant reculer l’Europe sur la scène économique

mondiale. Depuis la mise en place de l’euro l’Europe est devenue « l’homme

malade » de l’économie mondiale, et ce phénomène ira s’accélérant avec les

mesures prises pour tenter de faire durer à tout prix l’existence de la Zone

Euro.

(II)

L’euro est au minimum transparent du point de vue de

l’intégration économique européenne, et semble même avoir eu des effets

négatifs sur celle-ci depuis 2007. Les logiques industrielles ont un poids bien

plus important que les logiques monétaires.

(III)

L’euro n’a nullement supprimé la spéculation ; il

en a simplement changé le point d’application. Si des mesures sérieuses sont

prises afin de contrôler cette dernière, elles porteront essentiellement sur

les marchés de capitaux et sur la nature des opérations en leur sein. De telles

mesures auraient aussi pu être appliquées dans le cadre du SME et elles

auraient certainement permis à ce dernier de traverser sans dommage les crises

spéculatives de 1992 et 1993.

(IV)

La construction de l’euro ne s’est nullement faite contre le dollar, ainsi qu’on le prétend

souvent. L’euro a abouti en réalité à un renforcement du dollar et à la

constitution d’un duopole asymétrique qui favorise les Etats-Unis. Une

dissolution de la Zone Euro n’aurait aucune conséquence dramatique de ce point

de vue, et permettrait au contraire l’émergence plus rapide de nouvelles

monnaies de réserve. De ce point de vue, il est probable que l’existence de

l’euro soit en réalité un obstacle à la mise en œuvre d’une véritable réforme

du système monétaire international, telle qu’elle est désormais ouvertement

souhaitée par les « BRICS » et en général nombre de pays dont les

économies connaissent de fortes croissances.

[1] OECD Economics Department Working Papers, No. 482. Révisions dans

le Chapitre 4 de l’OECD Economic Outlook

85 “Beyond the crisis: medium-term challenges relating to potential output,

employment and fiscal positions".

[2] Au sein de la BCE, TARGET (Trans-european automated real-time gross settlement

express transfer system) est une de chambre de compensation des règlements

entre banques centrales. Les déséquilibres de TARGET traduisent à la fois les

excédents ou les déficits commerciaux des pays, mais aussi les mouvements de

capitaux dans la zone.

[3] Le « S »

signifiant Republic of South-Africa.

[4] Le principal fond souverain

chinois a publié une déclaration selon laquelle il suspendait ses opérations en

Euro. Louise Armistead, The Telegraph,

10 mai 2012. URL :http://www.telegraph.co.uk/finance/financialcrisis/9258317/Chinese-sovereign-wealth-fund-stops-buying-European-government-debt.html

[5] « La mauvaise monnaie

chasse la bonne », ou la monnaie dans laquelle on a le plus confiance est

utilisée comme réserve de valeur alors que la monnaie dans laquelle on a le

moins confiance est utilisée pour les transactions.

Il est évident que tous les partisans de l'euro sont de fieffés menteurs. C'est une totale escroquerie intellectuelle et politique qui provoque des dégâts aussi grands que "le socialisme réalisé" de feue l'Union soviétique et de ses pays satellites.

RépondreSupprimerPolitique d'abord dirait Maurras (inspirateur de de Gaulle à ses heures).

RépondreSupprimerJacques Sapir économiste pas assez politique à mon goût a raison sur l'analyse mais il ne remonte pas à la cause première qui est politique, La nation doit disparaître.

Olivier Pinsolle Gaulliste souverainiste. Un défaut le gaullisme comme religion, une qualité souverainiste. Son gaullisme l'aveugle sur les points faibles du Gaullisme comme d'autres sur les défauts du Lepenisme. Deux doctrines souverainistes qui convergent sur l'avenir et divergent sur le passé. Je donne tort et raison aux deux doctrines selon les sujets abordés par indépendance d'esprit.

Olivier Pinsolle est à rejeter car adversaire du fédéralisme voulu par l'oligarchie bancaire.

Il y a 42 ans Edmond de Rothschild écrivait: "Le Verrou qui doit sauter maintenant, c’est la Nation !"

Il y aura 42 ans, sous le règne du Président Georges Pompidou, dans un entretien accordé à la revue "Entreprise" (ancêtre de la revue l’"Expansion") et publié en page 62 à 65 du n°775 de cette revue en date du 18 juillet 1970, Edmond de Rothschild, aujourd’hui décédé, quatre ans avant qu’il ne fonde la section européenne de l’aujourd’hui célèbre "Commission Trilatérale", créée aux Etats-unis par David Rockefeller et Zbignew Brzezinsky, et quatre mois avant le décès brutal et inopiné (rupture d’anévrisme) du Général de Gaulle à Colombey, déclarait déjà (en haut de la seconde colonne de la page 64 de cet entretien :

" Le verrou qui doit sauter à présent, c’est la nation ! " et par là notre conception de la République.... Un authentique visionnaire !

On me dira sulfureux, conspirationniste, etc... Nier qu'il y a au sommet de l'occident des groupes qui veulent le mondialisme c'est aussi sot que de le voir partout à l'oeuvre.

Le pouvoir veut la disparition des monnaies locales par fanatisme idéologique.

Impossible d'y échapper.

Cordialement

Olivarus

Excellent article de Jacques Sapir, comme à l'habitude, mais construit d'une façon un peu différente, selon un plan thématique, argument par argument, ce qui le rend des plus pédagogiques (si l'on peut dire !). Il y a un point qui m'a interpellé, c'est lorsque l'auteur indique que la structure industrielle de la France l'amène a avoir un commerce international important avec l'extérieur de la zone €. Ainsi peut-être s'explique, au moins en parti, le fait que lorsque le dollar s'est apprécié à la fin des années 1990, la croissance française en avait beaucoup plus profité que la croissance allemande ? Ceci me fait aussi penser que, grâce à Sapir, qui l'avait détaillé lors de l'un de ses passages à ONPC, je connais mieux la structure du commerce extérieur grecque que français (industrie navale, réparation navale, armatage de navire, agriculture à destination des pays de la Mer Noire, petite industrie en direction du Levant et du M-O, tourisme). Peut être qu'un article sur la structure industrielle française et les conséquences de la monnaie unique (voir du Franc Fort) pourrait être un bon prochain article ;)

RépondreSupprimerTrès bonne synthèse multifactorielle historique qui replace les pendules sur la cheminée, comme dirait Johnny de Gstaad.

RépondreSupprimerhttp://www.lematin.ch/economie/forfait-fiscal-johnny-menace-gstaad/story/11999403

@ Cording

SupprimerBien d'accord.

@ Olivarus

Olivier Pinsolle ? Pour moi, le gaullisme n'est pas une religion. Je me demande presque jamais ce que le Général aurait fait. Je reconnais mes idées dans celles du Général, ses écrits sont des sources de réflexion.

Je suis assez d'accord avec le fait que les fédéralistes européens veulent faire disparaître les nations (mais ils se mettent le doigt dans l'oeil car on ne peut pas faire disparaître une réalité aussi profonde, et la démocratie finira par les rejeter). Je viens de terminer la lecture de Circus Politicus qui parle beaucoup de Bilderberg et de la Trilatérale. Si cela vous intéresse, il faut le lire.

@ Nicolas

Très bonne idée.

Laurent Pinsolle of course.

SupprimerVotre gaullisme vous bride vis-à-vis des pieds noirs + harkis = 1 million d'électeurs environ dans le midi. Il y a une sociologie de la politique. Pied noir vous seriez d'un enthousiasme limité pour le personnage.

Je dirai que le Lepenisme sans Le Pen sera plus digeste, comme le gaullisme sans de Gaulle.

De Gaulle vivant vous seriez peut-être antigaulliste.

J'ai l'impression que la crise qui arrive va tout faire exploser des clivages actuels.

Je préfèrerai NDA+Marine à 20 et 30% qu'à 2 et 18% dans l'ordre que vous voulez. mais le peuple peut finir par se réveiller avec la gueule de bois.

Cordialement

(Je suis pour le dialogue avec DLR et le FN. sans passer par un pays neutre et la Croix Rouge, je suis donc un extrêmiste).

Olivarus

Merci pour cet article.

RépondreSupprimerJ'aimerais cependant ajouter une interrogation personnelle, à propos du statut international de l'euro et de l'effet de la réforme de la gouvernance économique européenne sur celui-ci. Pour qu'une monnaie serve de monnaie de réserve internationale, il faut, d'une part que le pays qui l'imprime l'exporte et d'autre part que ce même pays fournisse des instruments permettant de la stocker (c'est à dire des titres de dette, de dette publique). Exporter sa monnaie signifie entretenir un déficit commercial, comme sont obligés de le faire les États Unis pour alimenter le reste du monde en dollars. Or la somme du solde "budgétaire" privé et du solde budgétaire publique est égal au solde commercial. Les agents privés ne se plaçant pratiquement jamais en situation de déficit (sauf quand les ménages américains décident de dépenser 110% de leur revenu mais on sait comment cela finit), un déficit commercial se traduit automatiquement par un déficit budgétaire (et vice versa).

C'est à ce moment qu'entre en jeu la réforme de la gouvernance économique européenne : en interdisant les déficits budgétaire, elle interdit du même coup les déficits commerciaux, d'où l'impossibilité pour la zone euro d'exporter sa monnaie. De plus, en imposant une réduction de la dette publique, elle détruit les titres utilisés par les pays étrangers pour placer leurs réserves de change.

En conséquence, il me semble que la réforme de la gouvernance économique européenne est en réalité un coup porté au statut international de l'euro, qui laisse le champs libre au dollar et réduit volontairement la possibilité pour les États étrangers d'entretenir des réserves en euro. Un sous-produit de cette réforme (en supposant que ses principes puissent jamais être appliqués) devrait donc être un affaiblissement du rôle de l'euro à l'international.

Ai-je raison de penser ainsi ?

Je ne crois pas.

SupprimerBalance des paiements = Balance commerciale + balance des capitaux.

les deux variables de la balance sont indépendantes.

Le budget de l'Etat n'a rien à voir avec la balance commerciale mais avec la balance des capitaux, puisque ce déficit peut être financé en interne totalement ou partiellement par l'épargne. On peut avoir une balance commerciale excédentaire ou déficitaire indépendamment des dépenses publiques. Il s'agit là des biens et services. distinguez des capitaux trouvés sur place ou ailleurs.

Donc la discipline budgétaire est indépendante de la balance commerciale.

Un pays peut avoir un déficit commercial contrebalancé par une balance des capitaux excédentaire et arriver à une balance des paiements équilibrée. il suffit que sa monnaie soit attractive par rapport aux autres monnaies. C'est souvent le cas des USA qui vivent sur leur empire quasi colonial.

le cas américain est spécial puisque l'Empire impose le pétrodollar par la force militaire sans considération de sa balance commerciale. C'est une position impériale comme nos ex empires coloniaux imposaient les zones Sterling ou franc naguère. Empire fragile car le premier qui quitte le pétrodollar fera s'effondrer la pyramide.

Non le surendettement ne rend pas l'euro attractif, au stade où on en est, le détenteur de l'euro peut choisir l'or comme valeur sûre car la dette est devenue malsaine puisque la BCE a en contreparties de ses prêts des créances douteuses à son actif comme la FED d'ailleurs. La dette en euromarks est moins dangereuses qu'en eurobonds que l'on n'arrive pas à accoucher puisque personne ne veut acheter une dette mutualisée entre créances saines et pourries, d'où les distorsions de taux entre Etats membres. On nous refait le coup des subprimes à l'échelle Etatique mais le marché n'en veut pas.

Nous sommes dans une fuite en avant pas dans une gestion attractive des monnaies de réserve. On vit en fait d'expédients dangereux.

Cordialement

Olivarus

Non. C'est une égalité comptable de base :

Supprimer(S-I) + (T-G) = X-M

En clair :

le solde privé (épargne moins investissement) plus le solde budgétaire de l'État (impôts moins dépense publique) est égal à la différence entre les importations et les exportations, c'est à dire la balance commerciale. Si le solde de la balance commerciale est négatif, le solde privé ou le solde budgétaire sont obligatoirement négatif (un positif plus un positif ne donnera jamais un négatif). Cette égalité est TOUJOURS vérifiée. Donc à moins que les agents privés ne se mettent à investir plus qu'ils n'épargnent, un solde commercial négatif induit obligatoirement un déficit budgétaire.

Comme vous le faites remarquer, ce n'est pas une équivalence mais une simple implication : un déficit budgétaire n'implique pas une balance commerciale déficitaire. Mais l'absence de déficit budgétaire signifie obligatoirement une balance commerciale à l'équilibre, et c'est dans ce sens là que se pose la question.

En fait l'interrogation portait plutôt sur l'autre étage du raisonnement : est-il possible pour un pays hors zone euro qui veut accumuler des euros de le faire sans que la balance commerciale de la zone euro devienne déficitaire : si la réponse est non, alors le raisonnement est valide et la réforme (si elle fonctionne et rien n'est moins sûr) empêche l'accumulation d'euros hors zone euro. Si la réponse est oui alors j'aimerais qu'on m'explique comment (et je me coucherai moins bête ce soir du coup).

symboliquement pour les puristes:

augmentation du volume des réserves en euros hors zone euro

=> balance commerciale déficitaire

=> déficit budgétaire

(le problème c'est la première implication)

et par contraposition

excédent budgétaire

=> balance commerciale excédentaire

=> réduction du volume des réserves en euros hors zone euro

Remarquez que ça peut ne pas apparaître sur des statistiques mondiales si les réserves en euro dans la zone euro augmentent suffisamment vite pour maintenir la part de l'euro dans les réserves mondiales.

"est-il possible pour un pays hors zone euro qui veut accumuler des euros de le faire sans que la balance commerciale de la zone euro devienne déficitaire?"

SupprimerOui, si la politique monétaire de la BCE est orientée sur des taux d'intérêts bas ou nuls, voire négatifs, sur la possession de bons du trésor et effets à court terme. Politique de change qui contrarie la réévaluation de la monnaie.

Effet pervers: laxisme monétaire et encouragement à l'endettement excessif.

Cordialement

Olivarus

Déjà, cela fait plaisir de tenir un blog avec des débats de ce genre dans les commentaires.

SupprimerJe pense qu'il y a sans doute une corrélation entre niveau et évolution des déficits budgétaires et déficits commerciaux. Le premier bémol à apporter est le fait que la grande majorité des pays sont en déficit budgétaire mais que la situation est (logiquement) plus équilibré en matière de déficits commerciaux.

Ensuite, il y a des contre-exemples : l'Espagne ou l'Irlande, en excédents budgétaires avant la crise mais avec un fort déficit commercial, du fait d'une bulle privée. Autre contre-exemple : les Etats-Unis de la fin des années Clinton, avec également un excédent budgétaire et un déficit commercial.

Bref, il y a un lien mais comme souligné par Olivarus, si le secteur privé s'endette fortement, alors il peut y avoir un excédent budgétaire et un déficit commercial.

Cordialement,

Vous avez raison Laurent,

SupprimerEn fait l'équation macro économique de notre ami ne fait pas la distinction entre Etat et secteur privé,balance commerciale et balance des paiements, ce qui tend à mécaniser la situation alors que la qualité de gestion étatique a une influence majeure sur la capacité compétitive du privé et donc l'agressivité commerciale. je me méfie des équations comptables vraies en équilibre théorique mais contrariées si l'on ne distingue pas les acteurs.

En économiste de formation, je préfère remonter de la gestion du ménage, à l'entreprise et à la banque puis à l'Etat avant de synthétiser au niveau global, cela évite d'assimiler ce qui doit être distingué. Mais je ne rejette pas ses équations synthétiques.

Cordialement

Olivarus

Je suis allé voir dans " Toupictionnaire" (le dictionnaire de politique) les définitions de patriotisme et de nationalisme ... je copie ici d'abord la première

RépondreSupprimer"Définition de patriotisme

Etymologie : du mot patrie vient du latin pater, père.

Le patriotisme est un sentiment partagé d'appartenance à un même pays, la patrie, sentiment qui en renforce l'unité sur la base de valeurs communes. Il conduit à ressentir de l'amour et de la fierté pour sa patrie. Le patriote est prêt à se dévouer ou à se battre pour elle afin d'en défendre les intérêts.

Pour le soldat, le patriotisme est le sens moral qui le pousse à combattre pour défendre son pays, plutôt qu'à céder aux attaques de l'ennemi.

Le "patriotisme économique" est un comportement des consommateurs, des entreprises et des pouvoirs publics qui, dans un contexte de mondialisation de l'économie, cherchent à favoriser les biens et services produits dans leur pays. Il est basé sur le concept de la légitime défense économique. Une de ses manifestations récentes est le protectionnisme financier face à des multinationales étrangères voulant acquérir des entreprises considérées comme "stratégiques" pour l'économie du pays. L'expression est apparue en 2003 dans le rapport parlementaire "Intelligence économique, compétitivité, cohésion sociale" du député Bernard Carayon.

En 1789, les patriotes désignaient les partisans des idées nouvelles portées par la Révolution, par opposition aux aristocrates. Le mot patriote resta longtemps synonyme de révolutionnaire. Le patriotisme a trouvé sa consécration pendant la Révolution avec l'idée de nation souveraine lorsqu'elle était menacée par les coalitions étrangères : "La patrie en danger !"

Le chauvinisme est une forme excessive voire agressive du patriotisme, tandis que le nationalisme est une idéologie politique."

Et la seconde

RépondreSupprimer"Définition du nationalisme

Etymologie : du latin natio, naissance, extraction, dérivant de natus, né.

Premier sens : le nationalisme "libérateur"

Ce nationalisme est une doctrine et une action politique qui visent à l'indépendance d'une nation lorsqu'elle est placée sous une domination étrangère. Le nationalisme peut aussi chercher à défendre une culture opprimée ou niée par un occupant ou dissoute au sein d'un ensemble plus vaste.

Le nationalisme s'appuie alors sur l'unité historique, culturelle, linguistique de la population (Voir Nation). Il est fondé sur le principe d'autodétermination des peuples ("droit des peuples à disposer d'eux-mêmes") avec pour conséquence la souveraineté populaire et l'indépendance de l'État sur un territoire national.

Ce mouvement, qui s'est développé au XVIe siècle, a abouti à la création de nations indépendantes (Grèce, Italie, Allemagne). La fin de la Première Guerre mondiale et la chute des Empires allemand, austro-hongrois et ottoman ont conduit à une autre vague de créations d'Etats indépendants : Pays baltes, Pologne, Finlande, Yougoslavie, Turquie...

Lorsqu'il s'agit de revendications par une communauté particulière au sein d'un Etat-nation plus étendu, on parle de régionalisme, d'autonomisme ou d'indépendantisme, suivant le degré souhaité d'autonomie.

Second sens : le nationalisme "dominateur"

Au sein d'un Etat-nation existant, le nationalisme "dominateur" est une idéologie politique qui donne la primauté à la nation par rapport à toute autre considération dans les relations internationales.

Ce nationalisme peut trouver son origine dans des peurs provoquées par des dangers extérieurs ou par un ennemi intérieur (xénophobie, antisémitisme). Il conduit alors à un certain isolement et au retour vers le système de valeurs sur lequel est fondée la nation. Le nationalisme est une des caractéristiques du Front National en France et des nouveaux mouvements politiques d'extrême droite européens.

Lorsqu'il découle d'une volonté de puissance, de grandeur et de domination, le nationalisme conduit alors à un expansionnisme agressif (impérialisme, colonialisme), cherchant parfois une justification dans l'Histoire même très ancienne. Ainsi, dans la première moitié du XXe siècle, le nationalisme a été à l'origine du fascisme italien et du national-socialisme allemand (nazisme)."

Désolé, j'ai posté sur le mauvais billet; c'était évidemment sur "ma règle d'or ... " du jeudi 13 septembre qu'il devait être (Laurent, tu peux effacer mes trois commentaires, donc)

RépondreSupprimerTrès bonne analyse comme chaque fois avec Sapir. Même quand on suit de près ce qu'il écrit, je trouve qu'à chaque fois il y a un élément nouveau ou une façon différente d'expliquer qui permet de se faire une idée plus fine.

RépondreSupprimerPour un point de vue très proche sur le fond, je conseille l'interview récente de Philippe Murer : http://blogdenico.fr/?p=1909

Bonne synthèse des dégâts provoqués par l'euro. J'en soulignerais ceci

RépondreSupprimer"La véritable mesure contre la spéculation n’a rien à voir avec la monnaie unique, mais porte au contraire sur une réglementation stricte (passant par des interdictions tant de certains marchés que de certaines opérations) des mouvements de capitaux."

La désagrégation de l'euro pourrait se traduire par la poursuite du néolibéralisme par d'autres moyens, comme en Angleterre. On peut parier que nos oligarques ont déjà leu plan B en ce sens, car depuis 1974, ils n'ont eu de cesse d'imposer ces politiques, du "Serpent" Monétaire Européen à l'Euro. Le naufrage de l'euro n'est pas en lui-même une solution, il ne constituera qu'une opportunité pour juguler les mouvements de capitaux et instaurer une nouvelle politique industrielle. Mais pour saisir cette opportunité, il faudra de toute façon un renouvellement profond des élites.

@ A-J H

RépondreSupprimerTout ceci est très intéressant. Je vais donc le garder aux deux emplacements.

@ Anonyme

Merci pour le lien

@ J Halpern

Très juste